Piano Transizione e Nuovo Credito di Imposta 5.0 fino al 45% - le novità

Il Credito di imposta previsto dal nuovo Piano Transizione 5.0 sostiene le imprese verso il processo di sostenibilità ed innovazione.

Al nuovo Piano Transizione 5.0 sono stati assegnati complessivamente 6,3 miliardi di € provenienti da risorse del PNRR.

Il Credito di imposta del Piano Transizione 5.0 rappresenta un’evoluzione rispetto ai noti crediti di imposta previsti dal Piano Transizione 4.0, presentando le seguenti novità:

- Beneficio subordinato alla conformità dei requisiti del piano Transizione 4.0 ed al conseguimento di risultati di efficienza energetica;

- Aliquote maggiori, crescenti in base al livello di risparmio energetico;

- Massimale di spesa più elevato (da 20 a 50 milioni di €);

- Necessaria una certificazione ex ante e una ex post.

LEGGE DI BILANCIO 2025

Il Credito di imposta del Piano Transizione 5.0 ha subito migliorie favorevoli per le imprese grazie ad alcune modifiche presenti nella Legge di Bilancio 2025:

- Aumento delle aliquote di beneficio, calcolate su due soli scaglioni di investimento (fino a 10 milioni di € e dai 10 ai 50 milioni di €);

- Eliminazione del divieto di cumulo con il Credito d’imposta ZES Unica Mezzogiorno ed altri incentivi finanziati da fondi europei;

- Semplificazione delle procedure di calcolo dei consumi energetici;

- Ampliamento dei soggetti beneficiari, prevedendo anche le ESCo certificate.

>>Scopri di più sul Piano Transizione 5.0

Quali sono gli investimenti ammissibili?

Il credito di imposta è riconosciuto per le imprese di qualsiasi dimensione che sostengano spese tra il 1° gennaio 2024 e il 31 dicembre 2025 relative a:

1.acquisto di beni strumentali materiali o immateriali 4.0

Tra i beni immateriali 4.0 ammissibili rientrano anche:

a) i software, i sistemi, le piattaforme o le applicazioni per il monitoraggio e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o per la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

I beni devono essere interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

2.acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (escluse biomasse)

Rientrano tra le spese ammissibili i pannelli prodotti negli Stati membri dell’Unione Europea con efficienza pari ad almeno il 21,5%. E’ prevista una maggiorazione del 130%, 140% e 150% del costo dell’intero impianto fotovoltaico nei casi specifici previsti dal decreto.

3.spese per la formazione del personale in competenze per la transizione digitale e verde

La formazione deve essere erogata da soggetti esterni individuati con decreto del Ministro delle Imprese e del Made in Italy. Tali spese sono ammesse nel limite del 10% degli investimenti effettuati in beni strumentali, fino ad un importo massimo di 300.000 €.

I soggetti beneficiari possono aderire al nuovo credito di imposta solo nel caso in cui rispettino i requisiti previsti dal Piano Transizione 4.0. In aggiunta, dovranno dimostrare il conseguimento di una riduzione dei consumi energetici di almeno il 3% dell’impresa, oppure del 5% del processo produttivo.

Coloro i quali non otterranno un risparmio energetico, possono quindi beneficiare delle sole aliquote del Piano Transizione 4.0 per gli investimenti fino al periodo d’imposta dell’anno 2025. In tale caso non dovrà ripetere la comunicazione di avvio degli investimenti ex ante, ma sarà valida quella già prodotta per il piano Transizione 5.0.

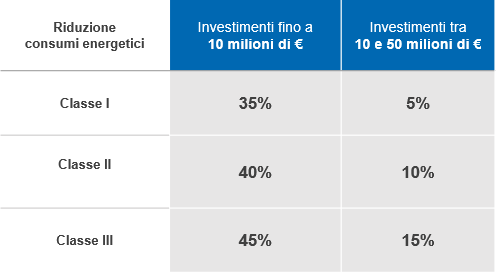

Quali sono le aliquote del credito di imposta?

Il credito di imposta prevede aliquote crescenti in base al livello di efficienza energetica conseguito e l’importo di investimento, incrementate a seguito delle novità introdotte dalla Legge di Bilancio 2025:

Il risparmio energetico viene calcolato su base annuale, rispetto ai consumi dell’esercizio precedente all’avvio degli investimenti ed al netto di variazioni di volumi produttivi e di condizioni esterne che possano influire sul consumo energetico. Per le imprese di nuova costituzione si fa riferimento ai consumi medi annui rispetto ad uno scenario controfattuale.

Certificazione e fruizione del credito 5.0

Il risparmio energetico atteso e, successivamente conseguito, sarà attestato mediante una certificazione energetica e comunicazione ex-ante ed una certificazione energetica e comunicazione ex-post. Tra i soggetti abilitati alla realizzazione delle certificazioni energetiche rientrano gli EGE e le ESCo Certificate, come Vendor. Resta obbligatoria anche l’attestazione dell’avvenuta interconnessione del bene materiale e immateriale 4.0 al sistema aziendale di gestione della produzione o alla rete di fornitura.

Le piccole e medie imprese potranno beneficiare di un ulteriore credito d’imposta per tali spese fino ad un massimo di 10.000 € per impresa.

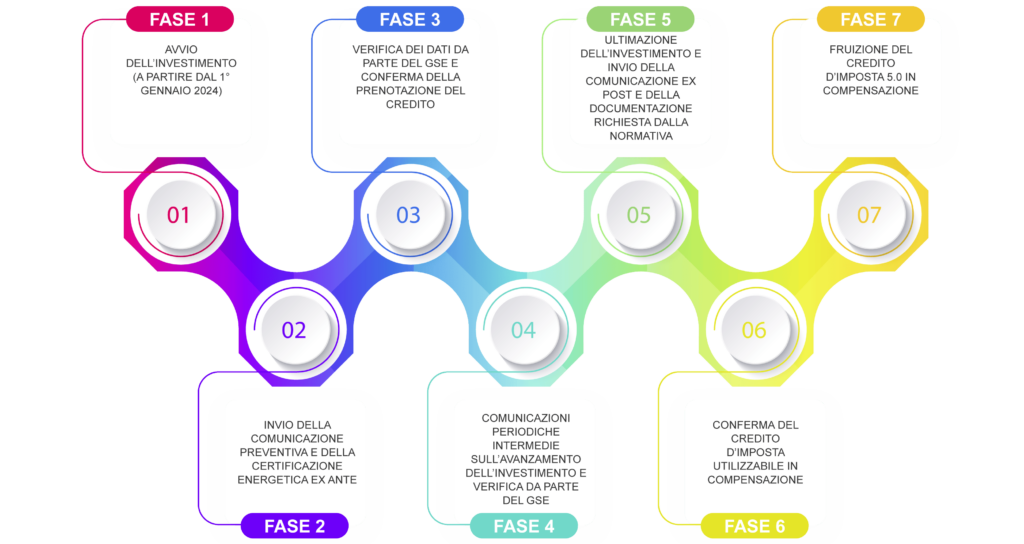

Quali sono le fasi per l’ottenimento del credito 5.0?

A seguito dell’invio della comunicazione preventiva e della certificazione ex ante, il GSE verifica la completezza della documentazione e se ci sono risorse disponibili, il credito risulta “prenotato”.

Il soggetto beneficiario è tenuto a trasmettere una comunicazione che attesti l’effettuazione degli ordini accettati dal venditore, con pagamento di acconto in misura almeno pari al 20% del costo di acquisizione dei beni materiali ed immateriali materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, entro 30 giorni dalla prenotazione del credito d’imposta, pena la decadenza dal beneficio. (Legge di conversione del Decreto Agevolazioni fiscali, G.U. del 28 maggio 2024)

Al termine dell’investimento l’impresa invia al GSE una comunicazione di completamento dell’investimento corredata dalla certificazione ex post. A questo punto il GSE trasmette all’Agenzia delle Entrate le imprese e il credito d’imposta definitivo.

La Piattaforma è attiva dal 7 Agosto 2024 per prenotare il Credito d’Imposta Transizione 5.0 e per l’invio della comunicazione intermedia di versamento dell’acconto. L’invio delle comunicazioni di completamento dei progetti di innovazione è invece possibile dal 12 settembre 2024.

Il credito d’imposta 5.0 è utilizzabile in compensazione, e sarà fruibile trascorsi 10 gg dalla comunicazione del GSE all’impresa beneficiaria dell’importo del credito utilizzabile. Nel caso in cui l’azienda non abbia capienza per fruire dell’intero credito 5.0, può riportare in avanti e utilizzare in cinque quote annuali di pari importo l’ammontare non ancora utilizzato.

Cumulabilità

Il credito d’imposta Transizione 5.0, a seguito dell’ampliamento previsto dalla Legge di Bilancio 2025, è ora cumulabile con:

– il credito di imposta ZES Unica Mezzogiorno e il credito di imposta ZES Agricoltura;

– il credito di imposta Zona Logistica Semplificata (ZLS);

-la Nuova Sabatini;

– ulteriori agevolazioni previste nell’ambito dei programmi e strumenti dell’Unione europea (solo se rispettato il divieto del doppio finanziamento);

– con altre agevolazioni finanziate con risorse nazionali che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.

Non è invece cumulabile con il credito d’imposta per investimenti in beni nuovi strumentali materiali e immateriali 4.0(perché ad esso alternativo).

Leggi di più sugli interventi legati alla Transizione 5.0 sul sito di Italiadomani.

Aggiornato al 03.01.25