Credito d'imposta ZLS - Zone Logistiche Semplificate

Il Credito d’imposta ZLS (Zone Logistiche Semplificate) sostiene lo sviluppo delle imprese attraverso la concessione di un credito d’imposta variabile.

Le ZLS sono state istituite dalla Legge di Bilancio per l’anno 2018 al fine di favorire nuovi investimenti nelle aree portuali delle regioni più sviluppate. Per il 2024 sono messi a disposizione 80 milioni di €.

Quali sono i soggetti beneficiari del credito?

Il Credito d’imposta ZLS è riconosciuto a tutte le imprese operative o che si insediano nell’ambito della Zona Logistica Semplificata:

- ZLS Porto di Venezia – Rodigino: Venezia, (Provincia di Rovigo) Bergantino, Bosaro, Calto, Canaro, Castelmassa, Castelnovo Bariano, Ceneselli, Ficarolo, Gaiba, Melara, Occhiobello, Polesella, Rovigo, Salara, Stienta, Trecenta);

- ZLS Porto e Retroporto di Genova: Genova e Vado Ligure, Piacenza;

- ZLS dei porti fluviali lombardi ZLS Regione Lombardia: (Provincia di Mantova) Roncoferraro, San Benedetto Po, San Giorgio Bigarello, Viadana; (Provincia di Cremona) Pizzighettone, Spinadesco;

- ZLS Regione Emilia-Romagna: (Provincia di Ferrara) Argenta, Bondeno, Codigoro, Ferrara, Ostellato; Piacenza;

- ZLS Regione Toscana: (Provincia di Livorno) Collesalvetti, Livorno, Piombino; Carrara, Massa.

Si segnala che le ZLS delle Regioni Lombardia e Toscana sono attualmente in fase di approvazione definitiva, mentre il DPCM istitutivo della ZLS della Regione Emilia-Romagna è stato firmato nei giorni scorsi ed è ora al vaglio della Corte dei Conti.

A quanto ammonta il credito d’imposta ZLS?

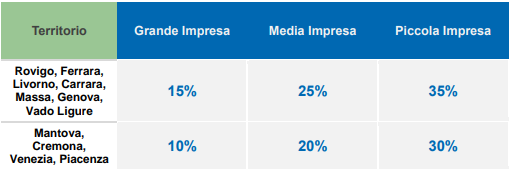

Il Credito d’imposta prevede aliquote variabili, dal 10% al 35% in base alla dimensione aziendale e del territorio di riferimento.

Il credito d’imposta fruibile è pari al credito richiesto moltiplicato per una percentuale fissata da un provvedimento dell’Agenzia da emanare entro dieci giorni dalla scadenza dei termini relativi alle comunicazioni. Se il totale dei crediti richiesti non supera il limite di spesa, tale percentuale sarà pari al 100%.

Il credito d’imposta fruibile è pari al credito richiesto moltiplicato per una percentuale fissata da un provvedimento dell’Agenzia da emanare entro dieci giorni dalla scadenza dei termini relativi alle comunicazioni. Se il totale dei crediti richiesti non supera il limite di spesa, tale percentuale sarà pari al 100%.

Quali sono gli interventi ammissibili?

Le spese ammissibili al credito di imposta ZLS devono essere sostenute dall’8 maggio 2024 al 15 novembre 2024 e fare riferimento a beni nuovi e relativi a immobilizzazioni materiali per l’acquisto di:

- impianti e macchinari;

- attrezzature varie;

- terreni (fino al 50% del valore complessivo dell’investimento);

- acquisizione, realizzazione o ampliamento di immobili strumentali agli investimenti.

L’importo dell’investimento deve essere compreso tra 200.000 € e 100 milioni di €.

Come beneficiare del credito?

Per l’utilizzo del credito d’imposta per gli investimenti realizzati dal 1° gennaio 2025 al 15 novembre 2025 nelle Zone Logistiche Semplificate (ZLS), è previsto l’invio di due comunicazioni:

- dal 22 maggio 2025 al 23 giugno 2025 per comunicare l’ammontare delle spese ammissibili già sostenute e quelle che si prevede di sostenere entro il 15.11.2025, nonché:

- gli investimenti di durata pluriennale avviati nel 2024 e conclusi successivamente al 31 dicembre 2024, fermo restando che le spese ammissibili sono solo quelle sostenute dal 1° gennaio 2025 al 15 novembre 2025;

- gli acconti versati e fatturati prima del 1° gennaio 2025 (ma non prima dell’8 maggio 2024) per investimenti realizzati dal 1° gennaio 2025;

- dal 20 novembre 2025 al 2 dicembre 2025, a pena di decadenza dall’agevolazione, per attestare l’avvenuta realizzazione degli investimenti indicati.

Leggi il decreto attuativo del credito di imposta sul sito del Governo.

Aggiornato al 02.04.2025

Vuoi scoprire di più sulle opportunità per le Zone Logistiche Semplificate?

l’incontro non vincolante con il nostro consulente che ti permetterà di scoprire tutte le opportunità per la tua impresa.