La conversione in legge del Decreto Semplificazioni chiarisce le nuove modalità di fruizione della Nuova Sabatini per le domande presentate dal 17 luglio 2020. È stato confermato, infatti, il raddoppio della soglia massima dei finanziamenti da 100.000 a 200.000 € che permette alle PMI di incassare l’importo in un’unica soluzione.

Cos’è la Nuova Sabatini?

La Nuova Sabatini ha l’obiettivo di facilitare l’accesso al credito delle imprese e accrescere la competitività del sistema produttivo del Paese. Si tratta, infatti, di un’agevolazione che prevede un abbattimento del

- 2,75% per beni strumentali;

- del 3,575% per investimenti 4.0 degli interessi sul finanziamento per l’acquisto di macchinari, attrezzature, impianti, beni strumentali ad uso produttivo, nonché hardware, software e tecnologie digitali.

Inoltre, la Legge di Bilancio 2020 stabilisce che il contributo della Nuova Sabatini sarà pari a:

- 3,575% (cd. “Sabatini Maggiorata”) per gli investimenti volti all’acquisto di macchinari, impianti ed attrezzature nuovi, a basso impatto ambientale, nell’ambito di programmi finalizzati a migliorare l’ecosostenibilità dei prodotti e dei processi

- 5,5% per le PMI che effettuano investimenti nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Come richiedere il contributo previsto dalla Nuova Sabatini?

Ricordiamo che è prevista una procedura guidata e semplificata per la richiesta del beneficio che prevede:

- Dichiarazione di ultimazione dell’investimento;

- Richiesta unica di erogazione;

- Richiesta di pagamento.

Chi può richiedere il contributo?

Possono beneficiare del contributo previsto dalla Nuova Sabatini tutte le Micro, Piccole e Medie Imprese presenti sul territorio nazionale, indipendentemente dal settore economico.

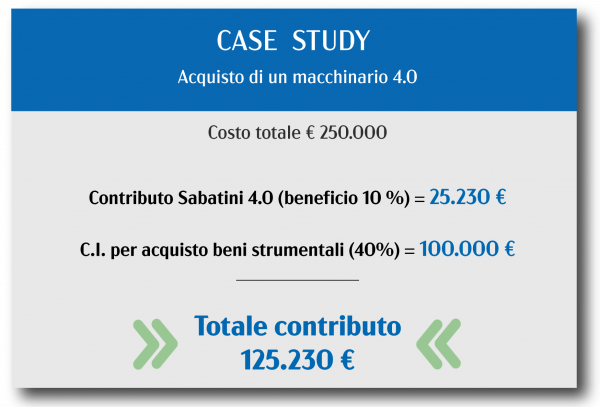

Devi acquistare un macchinario? Approfitta della cumulabilità!

La Nuova Sabatini è cumulabile con il Credito d’Imposta per investimenti in beni strumentali. Vediamo un esempio: