La Normativa CSRD: cos’è e qual è il suo impatto sulle Imprese

Nell’ultimo decennio il contesto normativo sulle tematiche ESG ha avuto un’evoluzione esponenziale arrivando a regolare non solo gli aspetti legati al reporting, ma anche i principali processi aziendali su tutta la catena del valore fino all’ambito strategico alla base delle decisioni di business e di investimento.

Cosa troverai in questo articolo:

Cos’è la normativa CSRD?

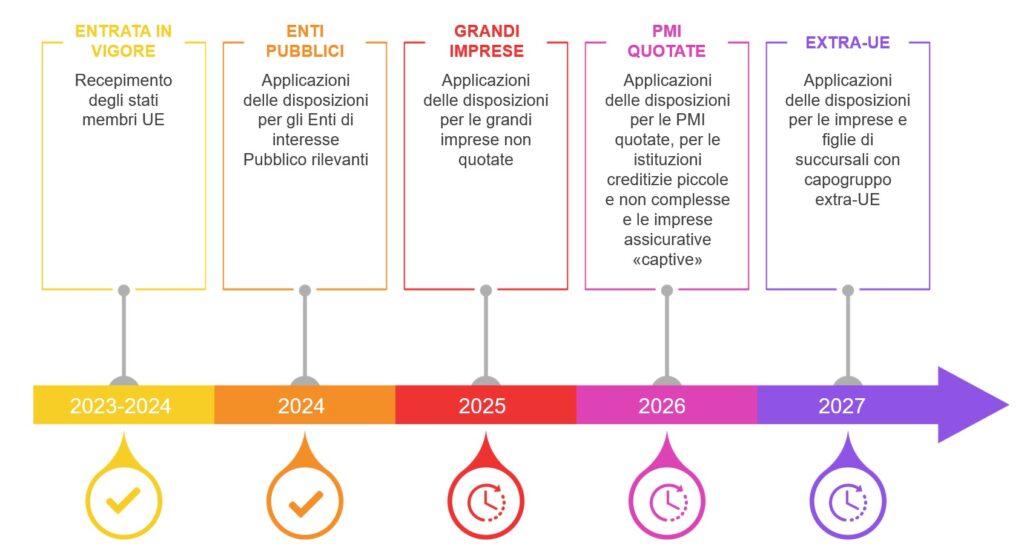

La direttiva europea CSRD (Corporate Sustainability Reporting Directive), entrata in vigore dal 5 gennaio 2023, aggiorna e amplia il contenuto della precedente Non-Financial Reporting Directive (NFRD). L’obiettivo principale della CSRD è incrementare la qualità e la comparabilità delle informazioni sulla sostenibilità fornite dalle aziende, migliorando la trasparenza e la responsabilità delle imprese in tema di sostenibilità ambientale, sociale e di governance (ESG). Le imprese soggette a tale direttiva, infatti, sono tenute a presentare relazioni relative agli ESRS (European Sustainability Reporting Standards) che aiuteranno gli investitori, le organizzazioni della società civile, i consumatori e tutti gli altri portatori di interesse a valutare i rischi delle imprese in termini di sostenibilità nell’ambito Green Deal Europea e a prendere decisioni informate basate su dati affidabili e completi.

Ma quali aziende sono obbligate ad applicare questa normativa? Quali sono le attività obbligatorie e le informazioni da comunicare?

A quali aziende si applica la CSRD?

La CSRD si applica a una vasta gamma di imprese, espandendo significativamente la platea rispetto alla NFRD. Le principali categorie di aziende soggette alla CSRD includono:

- Grandi imprese: Qualsiasi azienda che soddisfa due dei tre criteri seguenti: oltre 250 dipendenti, un fatturato netto superiore a 50 milioni di €, un patrimonio attivo di almeno 25 milioni di €

- Imprese quotate: Tutte le società quotate sui mercati regolamentati dell’UE, ad eccezione delle micro-imprese.

- PMI quotate: Sebbene le PMI (Piccole e Medie Imprese) quotate siano incluse, esse avranno un regime di reporting semplificato e un periodo di transizione più lungo per adeguarsi.

- Imprese con capogruppo extra-UE: Imprese e figlie di succursali con capogruppo extra-UE dove la capogruppo genera ricavi superiori a € 150 milioni in UE negli ultimi due esercizi consecutivi e almeno: un’impresa figlia soddisfi i requisiti dimensionali della CSRD; una succursale abbia generato ricavi netti superiori a € 40 milioni nell’esercizio precedente.

La normativa coinvolgerà, quindi, oltre 49.000 imprese in Europa e oltre 4.000 imprese in Italia.

L’implementazione della CSRD avverrà in modo graduale, con le prime segnalazioni obbligatorie previste per l’anno fiscale 2024, che dovranno essere pubblicate nel 2025.

Quali sono le attività obbligatorie e le informazioni da comunicare?

Le aziende soggette alla CSRD dovranno implementare diverse attività per conformarsi alla normativa e comunicare informazioni di carattere non finanziario riguardanti l’impatto dell’impresa sulle questioni di sostenibilità nonché informazioni necessarie alla comprensione del modo in cui le questioni di sostenibilità influiscono sull’andamento dell’impresa, sui suoi risultati e sulla sua situazione.

Il documento che mira ad informare gli stakeholder sui risultati economici, sociali e ambientali è il Bilancio di Sostenibilità. Esso illustra le performance dell’organizzazione con riferimento al più ampio tema della sostenibilità. Rappresenta, quindi, l’impegno formale al raggiungimento di risultati economici, sociali e ambientali generati dalle attività aziendali nell’ambito della Responsabilità d’Impresa.

Qual è l’impatto della CSRD sulle aziende? Quali sono le novità?

La CSRD rappresenta una delle più importanti normative dell’Unione Europea per migliorare la qualità e la coerenza delle informazioni fornite dalle aziende.

Essa sostituisce la NFRD (Non Financial Reporting Directive) con lo scopo è quello di allargare il numero di imprese sottoposte all’obbligo di rendicontazione e definire requisiti più stringenti sulle informazioni da rendicontare.

Con la CSRD, inoltre, cambiano le modalità di realizzazione del Bilancio di Sostenibilità. In particolare, le principali novità sono:

- analisi di doppia materialità con maggiore attenzione alle strategie di sostenibilità e a come queste influiscono sul modello di business

- collocazione del documento nella Relazione di Gestione

- obbligo di assurance esteso al perimetro europeo: oltre al bilancio civilistico, anche il bilancio di sostenibilità viene sottoposto ad assurance da parte di una società di revisione accreditata che garantisca la conformità del bilancio alla normativa;

- digitalizzazione delle informazioni e formato del documento, che dovrà essere redatto in un formato elettronico unico (XHTML), da rendere pubblico e accessibile agli stakeholder;

- integrazione della catena del valore all’interno della rendicontazione: il Bilancio di sostenibilità diventa parte integrante del bilancio economico-finanziario delle aziende poiché le performance ESG non sono meno importanti della performance economica di un’azienda.

Di fatto la CSRD elimina la possibilità di pubblicare le informazioni di sostenibilità in una relazione separata, rendendo il report di sostenibilità parte della relazione finanziaria annuale. Richiede inoltre un’analisi di doppia materialità, unendo materialità finanziaria e degli impatti ESG (ambientali, sociali e di governance) con una maggiore attenzione verso le strategie di sostenibilità e al modo in cui queste influiscono sul modello di business. Questo porterà a:

- Maggiore Trasparenza, coerenza e comparabilità con le atre realtà aziendali

- Verifica e Assurance obbligatorie

- Allineamento alla Tassonomia UE

Focus – Analisi di doppia materialità

La nuova normativa CSRD richiede che la rendicontazione sulla sostenibilità sia basata su una “doppia materialità” che comprende:

- materialità dell’impatto – valutazione dall’interno verso l’esterno – che rappresenta come le operazioni e le politiche di un’azienda possono influenzare l’ambiente e la società.

- materialità finanziaria – valutazione dall’esterno verso l’interno – che rappresenta come i fattori ESG possano influenzare la stabilità finanziaria e operativa di un’organizzazione.

Nella sostanza le imprese sono tenute a fornire informazioni relative a quanto il loro business influenzi le questioni relative alla sostenibilità ma anche quanto le questioni di sostenibilità impattino a loro volta sul loro business.

La doppia materialità è un principio chiave per le aziende che adottano una strategia di sostenibilità e che intendono comunicare ai propri stakeholder informazioni più complete e trasparenti in modo che possano valutare meglio la sostenibilità a lungo termine e l’impatto delle aziende.

La CSRD è il trampolino di lancio per l’entrata in vigore nel 2025 della normativa CSDDD (Corporate Sustainability Due Diligence Directive) che obbligherà le aziende alla risoluzione degli impatti negativi generati dalla propria catena del valore e imporrà di rendere pubblici gli impegni presi e di valutarne l’efficacia almeno una volta ogni 12 mesi.

Quali sono gli standard usati per i reporting aziendale?

Per garantire la comparabilità e l’affidabilità delle informazioni, la CSRD richiede l’adozione di standard di reporting di sostenibilità sviluppati da EFRAG (European Financial Reporting Advisory Group), organismo di advisory della Commissione europea nel campo del reporting aziendale.

Questi standard si basano su framework esistenti, come il GRI (Global Reporting Initiative) e il TCFD (Task Force on Climate-related Financial Disclosures), e saranno aggiornati regolarmente per riflettere le evoluzioni normative e di mercato.

Dal 2026 entreranno in vigore i nuovi standard ESRS (European Sustainability Reporting Standards) sviluppati dall’EFRAG (European Financial Reporting Advisory Group) nel 2022. Gli ESRS comprendono il concetto di doppia materialità, espandendo il perimetro di reporting di un’azienda a tutta la sua catena del valore. Essi coprono diverse aree, molte delle quali erano già incluse nei GRI ma che verranno dettagliate.

La CSRD rappresenta un passo avanti significativo verso una maggiore trasparenza e responsabilità delle imprese in tema di sostenibilità. Le aziende dovranno adattarsi a nuove esigenze di reporting e collaborare strettamente con i loro fornitori per garantire una catena di fornitura sostenibile. Questo non solo risponderà alle richieste normative, ma contribuirà anche a costruire un’economia più sostenibile e resiliente.

Vuoi scoprire come redigere il Bilancio di Sostenibilità per la tua impresa?

Vendor SRL Società Benefit ESCo certificata UNI 11352, in collaborazione con Ollum, affianca le imprese lungo tutto il percorso di sostenibilità, dall’analisi dello stato attuale fino alla redazione del Bilancio di Sostenibilità