Energia e gas- I crediti d'imposta previsti per la sostenibilità delle imprese

Il Governo ha previsto una serie di misure tra cui crediti d’imposta per il contenimento dei costi dell’energia elettrica e del gas naturale, lo sviluppo delle energie rinnovabili e per il rilancio delle politiche industriali.

Quali sono i crediti d’imposta previsti per le imprese?

Tra le misure previste a favore delle imprese sono presenti crediti d’imposta variabili in base al soggetto beneficiario e al periodo di riferimento:

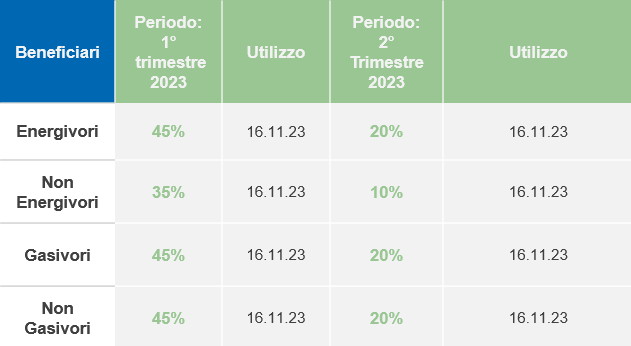

1.Credito d’imposta per le Imprese a forte consumo di energia elettrica:

I destinatari sono i soggetti che hanno subito mediamente un incremento del costo per kWh (al netto di imposte ed eventuali sussidi) superiore al 30% rispetto al medesimo periodo dell’anno precedente. È riconosciuto un credito d’imposta, variabile in base al periodo di riferimento, delle spese sostenute per l’ energia acquistata ed utilizzata.

2.Credito d’imposta per le Imprese a forte consumo di gas naturale:

L’incentivo è rivolto alle imprese a forte consumo di gas naturale. Consiste in un credito d’imposta variabile, in base al periodo di riferimento, della spesa per l’acquisto di gas consumato per usi energetici non termoelettrici; spetta se il prezzo medio di riferimento del periodo è aumentato di oltre il 30% rispetto al medesimo periodo dell’anno precedente.

Il Provvedimento del Direttore dell’Agenzia delle Entrate del 30.06.2022 chiarisce le modalità e il periodo di cessione dei crediti d’imposta per l’energia elettrica e per il gas, sia per le imprese energivore e gasivore, sia per le imprese non energivore e non gasivore. In particolare:

- la cessione dei crediti potrà essere comunicata all’Agenzia delle Entrate attraverso il modello, le istruzioni di compilazione e le specifiche tecniche allegate al provvedimento.

- Per ciascun credito d’imposta, il beneficiario potrà inviare una sola comunicazione di cessione, per l’intero ammontare del credito stesso.

- I soggetti beneficiari e i cessionari potranno utilizzare in compensazione in F24 i crediti d’imposta per l’energia elettrica e per il gas fino ai termini indicati.

Con la conversione in Legge del Decreto Semplificazioni del 4 agosto pubblicata in Gazzetta Ufficiale si elimina il limite dell’importo fruibile pari a 200.000 €, così come previsto dalla normativa de minimis.

Sono diverse le precisazioni che l’azienda beneficiaria deve tenere in considerazione.

Tra queste ricordiamo:

La conversione in Legge del 15 luglio del Decreto Aiuti pubblicata in Gazzetta Ufficiale, precisa che qualora l’impresa beneficiaria nei primi 2 trimestri dell’anno 2022 si rifornisca di energia elettrica o di gas dallo stesso venditore da cui si riforniva nel primo trimestre dell’anno 2019, il venditore, entro 60 giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, dovrà inviare al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per il secondo trimestre dell’anno 2022.

COMUNICAZIONE DEI CREDITI

Con il Provvedimento del 16 febbraio l’Agenzia delle Entrate approva il “Modello per la comunicazione dei crediti d’imposta maturati in relazione alle spese sostenute per l’acquisto di prodotti energetici” nel 2022. Nello specifico, si tratta dei crediti d’imposta energia e gas relativi ai seguenti periodi: terzo trimestre 2022; ottobre e novembre 2022; dicembre 2022.

La comunicazione deve essere presentata all’Agenzia delle entrate dal 16 febbraio 2023 al 16 marzo 2023, a pena di decadenza dal diritto alla fruizione del credito residuo. Ne consegue che il mancato invio di una valida comunicazione determina l’impossibilità di utilizzare il credito in compensazione a decorrere dal 17 marzo 2023.

- L’Agenzia delle Entrate ha stabilito che, nel caso di omessa o non corretta compilazione della comunicazione, è possibile fruire della remissione in bonis, pagare una sanzione di 250€ e inviare la comunicazione entro il 30 settembre 2023, previa apertura dello sportello telematico.

- L’Agenzia delle Entrate ha precisato che, nel caso di scarto della comunicazione (codice Ateco dell’impresa non coerente rispetto la tipologia di credito o perchè la società che ha presentato l’instanza è diversa da quella che aveva maturato il credito nel 2022) è possibile inviare la comunicazione tramite PEC all’indirizzo dell’ufficio territoriale competente anche successivamente al 16 marzo 2023.

Tale soluzione, chiarisce l’Agenzia, può essere adottata nelle seguenti ipotesi:

- l’impresa ha un codice Ateco principale non coerente con la tipologia del credito maturato, ma il codice Ateco secondario è pertinente;

- l’impresa istante non era attiva nel 2022, ma ha diritto comunque al bonus in quanto lo ha acquisito, a seguito di un’operazione straordinaria, dall’impresa che lo ha maturato in tale anno;

- il soggetto beneficiario del credito non è titolare di partita Iva attiva, in quanto localizzato nei comuni di Livigno e Campione d’Italia.

Aggiornato al 04.04.2023

Vuoi maggiori informazioni per ridurre i consumi energetici e di gas della tua impresa?

l’incontro non vincolante con il nostro consulente che ti permetterà di scoprire tutte le opportunità per i tuoi investimenti.