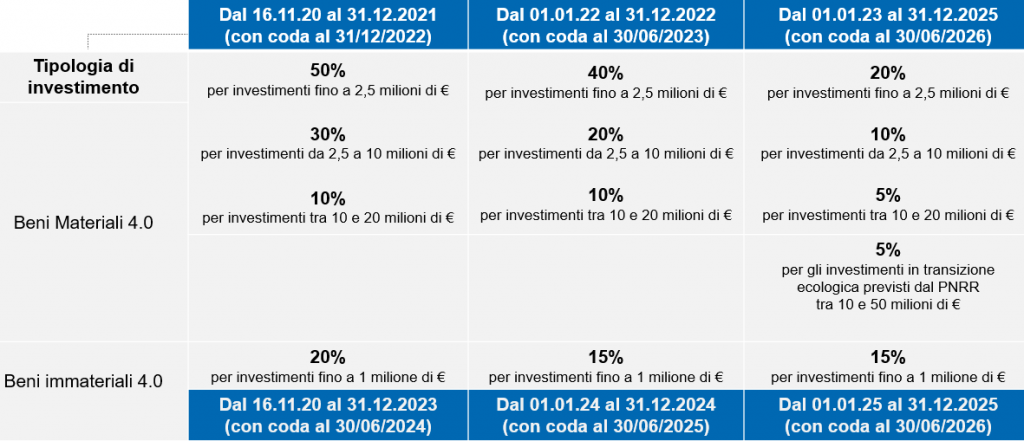

Il 24 marzo la Camera ha dato il via libera per l’approvazione della legge di conversione del decreto Sostegni ter, pubblicata in Gazzetta Ufficiale il 28 marzo 2022. Tra le novità si conferma che, per beni materiali 4.0 effettuati nel periodo 2023-2025, il credito d’imposta spetta nella misura del 5% del costo e fino al limite massimo di costi pari a 50 milioni di € (in luogo dei 20 milioni) per la quota superiore a 10 milioni di € degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica.

Inoltre, si prevede che, relativamente al settore agricolo, per gli investimenti in beni materiali e immateriali 4.0 effettuati nel periodo 2023-2025 la perizia tecnica può essere rilasciata anche da un dottore agronomo o forestale, da un agrotecnico laureato o da un perito agrario laureato.

NOVITA’

Con la Circolare n.14 del 18 maggio l’Agenzia delle Entrate ha chiarito:

- Per i beni materiali 4.0 – dall’annualità 2021 al 2025 (ovvero entro il 30 giugno 2026), per la quota di investimenti tra 10 e 20 milioni di €, il tetto di costi massimo è riferito alla singola annualità e non all’intero triennio.

- Per i beni immateriali 4.0 – dall’annualità 2021 al 2025 – sono agevolabili le spese per servizi sostenute mediante soluzioni di cloud computing, per la quota imputabile per competenza.