Nuova Sabatini. L'incentivo a supporto dell'acquisto di beni strumentali

La Nuova Sabatini è un’agevolazione disposta dal Ministero delle Imprese e del Made in Italy con l’obiettivo di facilitare l’accesso al credito delle imprese per investire in sviluppo, digitalizzazione e ambito green.

Che cos’è la Nuova Sabatini?

Si tratta di un abbattimento degli interessi sul finanziamento per l’acquisto di macchinari, attrezzature, impianti, beni strumentali ad uso produttivo, nonché hardware, software e tecnologie digitali.

Chi sono i beneficiari della Nuova Sabatini?

Tutte le Micro, Piccole e Medie Imprese presenti sul territorio nazionale, indipendentemente dal settore economico che effettuano investimenti in beni strumentali generici, 4.0 e Green.

A quanto ammonta il contributo?

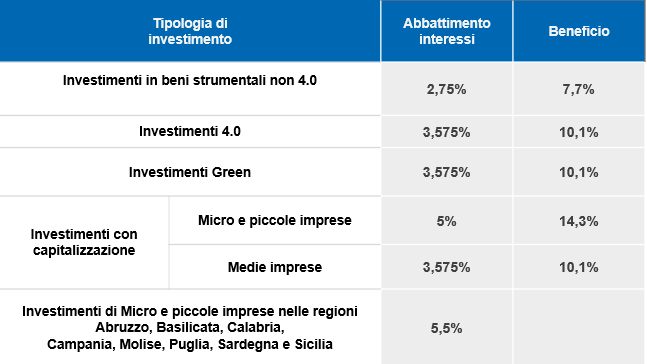

Il contributo è pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di cinque anni e di importo uguale all’investimento, ad un tasso d’interesse annuo pari al:

NUOVA SABATINI CAPITALIZZAZIONE – MAGGIORAZIONE DEL CONTRIBUTO

La Nuova Sabatini capitalizzazione (decreto MIMIT pubblicato in G.U. il 5 aprile 2024) è operativa a seguito della pubblicazione della Circolare direttoriale di luglio 2024. La nuova misura consente l’accesso alla Nuova Sabatini in forma maggiorata per le PMI che deliberano un aumento del capitale sociale. Al potenziamento della misura sono destinati 80 milioni di €.

Per accedere a tali aliquote la società deve:

- aver deliberato un aumento del capitale sociale non inferiore al 30% del finanziamento richiesto e nella forma di conferimento in denaro entro la data di presentazione del contributo;

- versare almeno il 25% entro i 30 giorni successivi alla concessione del contributo. La quota restante va, invece, versata entro la data di presentazione delle singole richieste di contributo in misura almeno proporzionale.

Domande dal 1° ottobre 2024.

Come avviene l’erogazione della Nuova Sabatini?

L’erogazione del beneficio per l’acquisto di beni strumentali della Nuova Sabatini avviene in più quote annuali (ad eccezione dei finanziamenti di importo non superiore a 200.000 €).

Il contributo viene erogato in un’unica soluzione solo per le domande presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dalla data del 1° gennaio 2022, nel caso in cui l’importo del finanziamento deliberato in favore della PMI non è superiore a 200.000 €, come già disposto dalla legge di bilancio 2022, nonché per le domande presentate a decorrere:

a) dal 1° maggio 2019 e fino al 16 luglio 2020, nel caso in cui l’importo del finanziamento deliberato in favore della PMI non è superiore a 100.000 €,

come già disposto dal decreto Crescita;

b) dal 17 luglio 2020 e fino al 31 dicembre 2020, nel caso in cui l’importo del finanziamento deliberato in favore della PMI non è superiore a 200.000 €, come dal decreto Semplificazioni;

c) dal 1° gennaio 202 e fino al 1° dicembre 2021.

Devi acquistare un macchinario innovativo?

La Nuova Sabatini è cumulabile con il Credito d’imposta per investimenti in beni strumentali. Vediamo un esempio:

Un’azienda metalmeccanica e con sede in Lombardia nel 2024 acquista un nuovo macchinario 4.0 del valore di 100.000 €:

Credito d’imposta per investimenti in beni strumentali (20%)

= 20.000 €

Contributo Nuova Sabatini 4.0 (10,1%)

= 10.100 €

BENEFICIO TOTALE = 30.100 €

Aggiornato al 17.10.24

Vuoi richiedere il contributo della Nuova Sabatini per la tua impresa?

l’incontro non vincolante con il nostro consulente che ti permetterà di scoprire tutte le opportunità per la tua impresa.