Credito d’imposta ricerca e sviluppo, innovazione tecnologica e design

Il Credito d’imposta per attività di ricerca e sviluppo, innovazione tecnologica e design è l’incentivo che supporta la competitività delle imprese e ne favorisce i processi di transizione digitale e di sostenibilità ambientale.

Chi può beneficiare del credito d’imposta?

Possono beneficiarne le imprese di qualsiasi dimensione, indipendentemente dalla natura giuridica e dal settore economico di appartenenza.

A quanto ammonta il contributo?

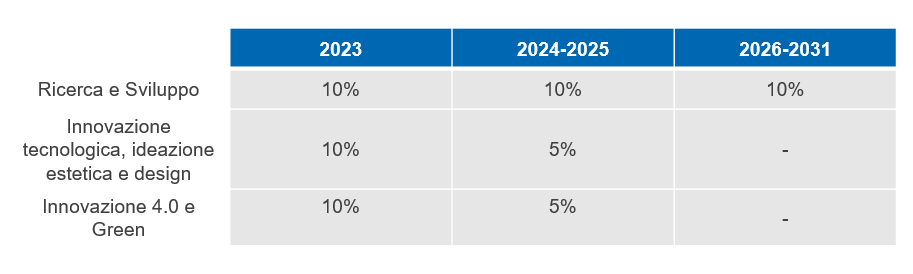

Il Credito d’imposta ricerca e sviluppo, innovazione tecnologica e design prevede aliquote e massimali di spesa diversi in base al tipo e l’anno di investimento . Nello specifico:

E’ cumulabile con il Patent Box ?

Il Credito d’imposta per attività in ricerca, sviluppo, innovazione tecnologica e design è cumulabile con il Patent Box ma è necessario diminuire la base di calcolo del Credito d’imposta dell’effetto fiscale derivante dal Patent Box, considerando sia imposte sui redditi che Irap.

La “decurtazione del beneficio del Patent Box” è applicabile solo a partire dall’esercizio 2020 (quindi tale diminuzione della base di calcolo non è richiesta per gli esercizi 2015-19 di vigenza della “vecchia disciplina” del Bonus R&S).

Certificazione attività Ricerca & Sviluppo: l’opportunità per le imprese

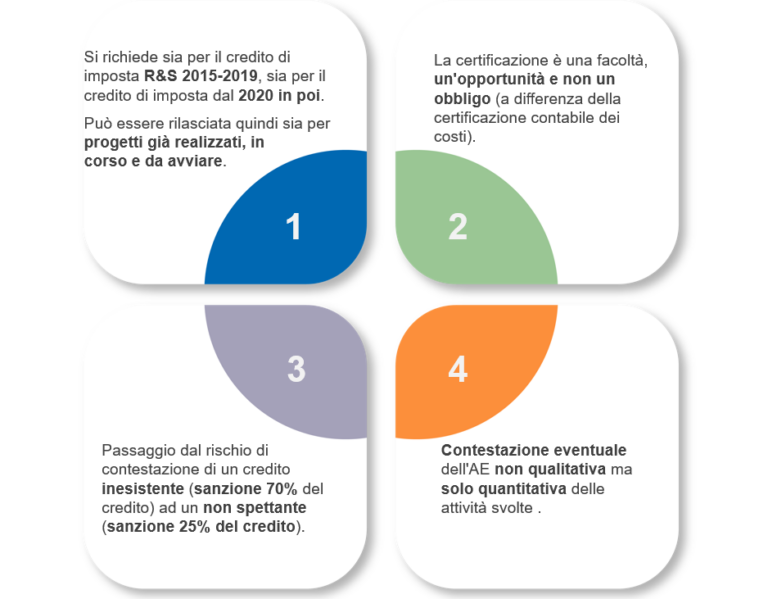

A partire dall’8 luglio 2024 le imprese hanno l’opportunità, sia per progetti realizzati, in corso e da realizzare, di richiedere una certificazione che inquadri le attività come ricerca e sviluppo, innovazione tecnologica e design e ideazione estetica.

Si tratta di una tutela significativa per le imprese poiché in caso di successivi controlli da parte dell’Agenzia delle Entrate quest’ultima potrà contestare solamente l’aspetto quantitativo delle attività, ma non la sussistenza delle stesse. Inoltre, qualora si fruisca indebitamente del credito, l’Agenzia delle Entrate potrà applicare una sanzione massima del 25% del credito riconoscendolo come non spettante, in luogo del 70% richiesto nel caso di credito inesistente.

I certificatori abilitati soggetti che possono rilasciare tale certificazione rientrano in uno specifico Albo tenuto dal Ministero delle Imprese e del Made in Italy.

VENDOR E’ ISCRITTA ALL’ALBO DEI CERTIFICATORI ABILITATI

possiamo dunque affiancarvi nella redazione della certificazione.

Con riferimento ai crediti di imposta fruiti entro ottobre 2021 le aziende potranno certificare le attività effettuate ed in caso di non conformità provvedere al riversamento spontaneo del bonus entro il 31 ottobre 2024.

Le imprese possono procedere al versamento del credito di imposta indebitamente fruito o in un’unica soluzione o in tre rate (16 dicembre degli anni 2024, 2025 e 2026).

Quali sono gli obblighi documentali relativi al Credito di imposta Ricerca e sviluppo ?

COMUNICAZIONE EX ANTE ED EX POST

Con la pubblicazione del 29 marzo 2024 in Gazzetta Ufficiale del Decreto agevolazioni fiscali si introduce l’obbligo di inviare una comunicazione ex-ante ed ex-post al MIMIt ai fini della fruizione del credito. In particolare:

- la comunicazione ex ante dovrà indicare l’ammontare degli investimenti da effettuare, la presunta ripartizione negli anni e la relativa fruizione.

- La comunicazione ex-post dovrà poi aggiornare la precedente al completamento degli investimenti.

- La comunicazione riguarda:

- il credito d’imposta per investimenti in beni strumentali 4.0 per investimenti effettuati dal 1° gennaio 2023 al 31 dicembre 2023 in caso di crediti maturati e non ancora fruiti;

- il credito d’imposta per investimenti in beni strumentali 4.0 per investimenti effettuati a partire dal 1° gennaio 2024.

Dal 18 maggio 2024 le comunicazioni possono essere compilate ed inviate esclusivamente attraverso il portale del GSE, registrandosi all’Area Clienti, accedendo all’applicazione “Transizione 4.0 – Accedi ai questionari” e selezionando la tipologia di investimento.

Aggiornato al 22.07.2024

Vuoi scoprire di più sugli obblighi e i benefici del credito d’imposta ricerca e sviluppo, innovazione tecnologica e design?

sarai ricontattato al più presto per ricevere la tua risposta