Le novità e i chiarimenti sul Credito d'imposta Investimenti nel Mezzogiorno

Il Credito d’Imposta per investimenti nel Mezzogiorno sostiene le imprese che realizzano investimenti in beni strumentali in determinate zone del Mezzogiorno.

La Legge di Bilancio 2022 ha previsto:

- Conferma del Credito d’Imposta anche per gli investimenti effettuati dal 1° gennaio al 31 dicembre 2022;

- Esclusione delle zone del sisma Centro Italia;

- Aggiornamento delle aliquote.

Chi può beneficiare del credito d’imposta?

L’agevolazione è rivolta alle imprese che realizzino investimenti dal 1° gennaio 2022 in:

- Regioni del Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) per investimenti effettuati fino al 31.12.2022;

- Zone Economiche Speciali (ZES) Calabria, ZES Campania, ZES Ionico Interregionale Puglia-Basilicata, ZES Adriatica Interregionale Puglia-Molise per investimenti fino al 31.12.2022.

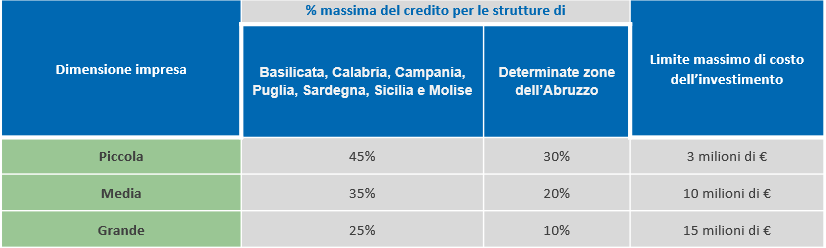

A quanto ammonta il credito d’imposta?

L’aliquota varia in base alle zone dove si realizzano gli investimenti, e la dimensione aziendale. Per investimenti effettuati a partire dal 1° gennaio 2022 le aliquote sono:

Quali sono le spese ammissibili?

Sono agevolabili gli investimenti relativi all’acquisto (anche tramite locazione finanziaria) di macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio.

I beni devono essere strumentali rispetto all’attività svolta, di uso durevole e idonei all’utilizzo come strumento di produzione nel processo produttivo.

Quali sono le spese ammissibili?

Sono agevolabili gli investimenti relativi all’acquisto (anche tramite locazione finanziaria) di macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio.

I beni devono essere strumentali rispetto all’attività svolta, di uso durevole e idonei all’utilizzo come strumento di produzione nel processo produttivo.

Il 3 febbraio 2022 l’Agenzia delle Entrate ha pubblicato due risposte ad interpelli posti dalle aziende, relativi alla definizione di “sede produttiva” e “sede operativa”. In particolare, con le Risposte n. 68 e 69/2022 l'Agenzia delle entrate precisa che: Nel caso in cui la sede operativa sia localizzata in una delle regioni ammissibili al credito d'imposta, ma risulti svolgere esclusivamente "funzioni di coordinamento" rispetto l’attività svolta dalla società madre ALFA, non può essere qualificata come "struttura produttiva" autonoma ai fini dell'ammissibilità al beneficio. Infatti, per individuare la "struttura produttiva", è importante valutare se le eventuali diramazioni territoriali siano o meno "parte integrante" del medesimo "processo produttivo". Con la risposta AE interpello n.332 del 21 giugno 2022 l'Agenzia delle Entrate ha riconfermato la cumulabilità anche per gli investimenti nelle ZES con il Credito d'imposta per Investimenti in beni strumentali.

Vuoi scoprire di più su tutte le opportunità per la tua impresa?

l’incontro non vincolante con il nostro consulente che ti permetterà di scoprire tutte le opportunità per la tua impresa.